手機版|

手機版|

二維碼|

二維碼|

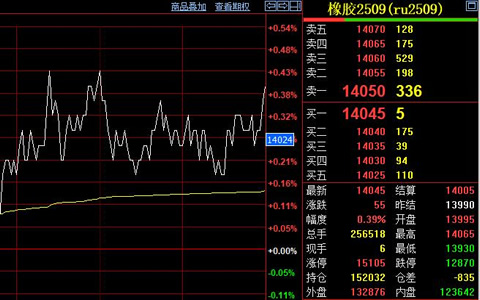

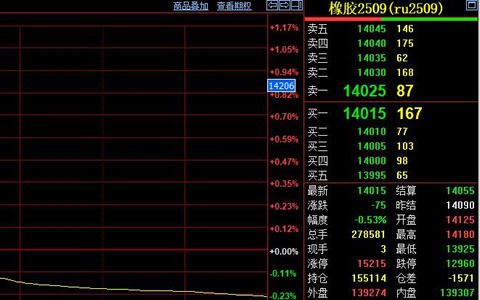

滬膠在央行強化降準力度下,將擺脫長期低迷的價格進行底部盤整,預計展開新一輪價格上漲。

自4月以來,國家經濟數據整體表現低迷,一季度GDP增速突破六年來新低,工業增加值放緩至5.6%,固定資產投資增速降至13.5%,成為自經濟危機以來的最低水平。商品市場處于陷入越弱的數據反而越能激發出更強烈的流動性預期,進入一個“差經濟數據倒逼流動性政策加碼”的邏輯怪圈。正是這種弱經濟才推動20日央行采取超預期的降準措施的執行。

在五一前官方公布的制造業數據與前期走勢一樣,5月份將很有可能導致央行降息。經濟增速持續下降,未來流動性盛宴還在繼續,產膠國高庫存在近期出現轉機,使滬膠的供需矛盾也得到進一步緩解。2016年俄羅斯預計將從泰國購入最少8萬噸橡膠,與今年相比,購買力超過4倍之多,緩解產膠國高庫存的困擾。同時產膠國也在很大程度上進行自產自銷,如印尼將采用基礎設施建設帶動天然橡膠銷量增加。

合成橡膠在油價反彈的趨勢下,順勢走高。僅一周時間順丁橡膠連漲三次,漲幅在10%以上。替代品價格也連連上升,與滬膠價格越來越近,促使滬膠,尤其滬膠主力1509合約將在未來時間內穩步上升。