手機版|

手機版|

二維碼|

二維碼|

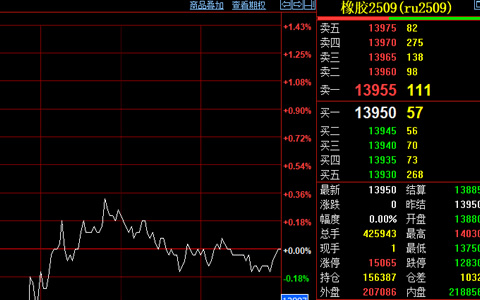

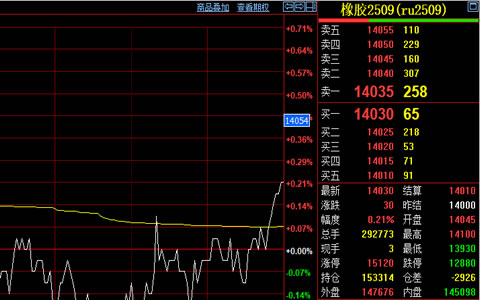

東南亞天然橡膠主產區正經歷季節性增產周期,ANRPC數據顯示,4月成員國合計產膠量達56.55萬噸,同比增幅1萬噸。泰國是全球天然橡膠主要生產國,1-4月產量同比增長3.01%至115.99萬噸,預計下半年月度產量環比增長趨勢持續。國內云南、海南產區自5月起陸續開割,全乳膠供應量逐步回升,雙重供應壓力導致市場看空情緒升溫。

5月份中國天然及合成橡膠進口量達60.7萬噸,雖環比下降11.39%,但同比增幅仍高達25.15%。1-5月累計進口量突破347.6萬噸,較去年同期增長50.4%。下游輪胎行業正面臨雙重挑戰,5月橡膠輪胎外胎產量同比下降1.2%至1.02億條,為2023年以來首次負增長。夏季高溫導致終端車市進入傳統淡季,經銷商庫存周轉周期延長至45天以上。頭部企業玲瓏輪胎披露,其乘用車輪胎開工率已降至65%,較去年同期下降8%。產業鏈供需矛盾傳導至期貨市場,滬膠主力合約2509自5月中旬14000元/噸高點回落,累計跌幅達7.3%。當前天然橡膠庫存處于近三年高位,青島保稅區現貨庫存維持在28萬噸以上。上期所倉單量增至24.6萬噸,較去年同期增長17%。三季度東南亞產區降雨偏多可能會影響割膠進度,但需求端缺乏實質性利好支撐,滬膠主力合約短期或維持13500-13900元/噸區間震蕩格局。